2020已经过去,钻石行业恢复得如何?

2021-01-15 08:46

2020年,新冠疫情对全球珠宝产业都造成了深远的影响,而其中供应链体系高度国际化的钻石产业而言受到的冲击尤其严重:上游矿企毛坯滞销,中游的切磨工厂大范围停工,下游交易所业务量减少纷纷转型线上、零售环节收入也显著下降。自四季度起,随着行业及消费者对疫情逐渐适应以及前期被抑制的消费需求逐渐释放,钻石产业从上游矿企开始,产业链各环节都开始出现复苏迹象。本文将从成品钻价格——这一能更好反映产业下游景气度的指标来分析过去一年中钻石产业的趋势,希望对业界同仁有所帮助。

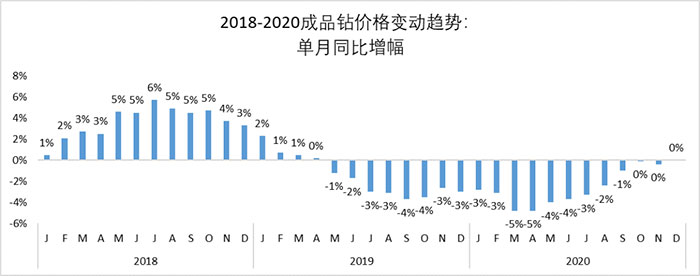

20年末,成品钻价格已恢复至疫前水平

根据国际钻石线上交易平台IDEX数据显示,2020年12月成品钻价格同比增幅为0%——即意味着,在疫情影响下经历了数月的加速下跌后,成品钻的价格首次回到了疫情前的同期水平。

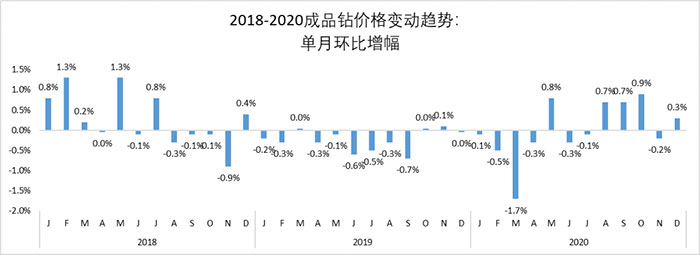

从环比数据来看,因疫情冲击,2020年内成品钻价格分别在3-4月和6-7月期间持续下跌,其余月份则多处于“缓慢恢复”的状态,并在8月起进入连续的上升通道,11月的小幅下降有些出乎意料,但在事后看来似乎只是一次微弱回调,对整体的回暖趋势影响不大,综合近几个月的变动趋势来看,成品钻价格很有可能在接下来的月份中继续上涨。

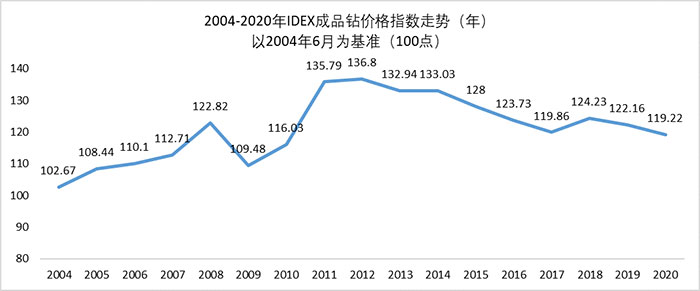

平均价格指数达十年新低,谷底还是山腰?

从近十年的年度平均价格指数来看,成品钻价格走势并不乐观,在11-12年达到峰值后的8年中有7年都呈下降趋势,并在2020年达到近十年的最低水平;但2020年因疫情冲击导致的“超量下降”很可能存在一定的回调空间,2020年最后几个月内的趋势已显出这一迹象,尤其在12月,成品钻价格指数在中下旬长期横盘,然后于圣诞节快速上升,并在12月31日当天收于122.35,达到2019年6月以来的最高水平。这也对从业者们的信心给予了一定的支撑。

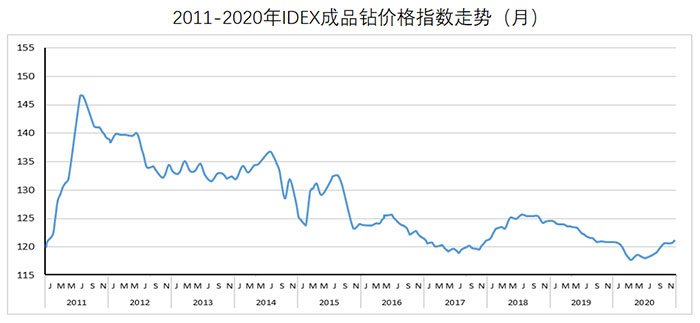

从近十年的月度平均价格指数走势(下图)来看也可得出相同的观点:成品钻价格的下降趋势自18年中期开始,并在20年的两波疫情期间加速,后续月份则开始逐步回升。

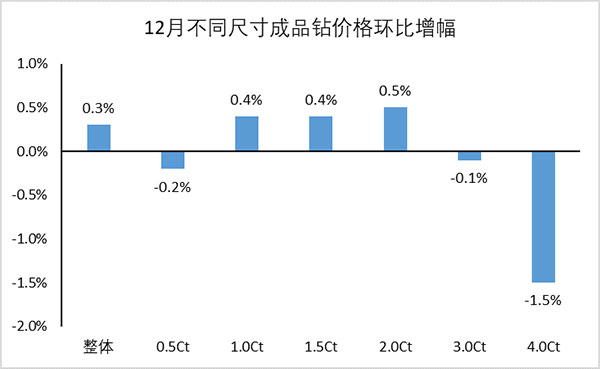

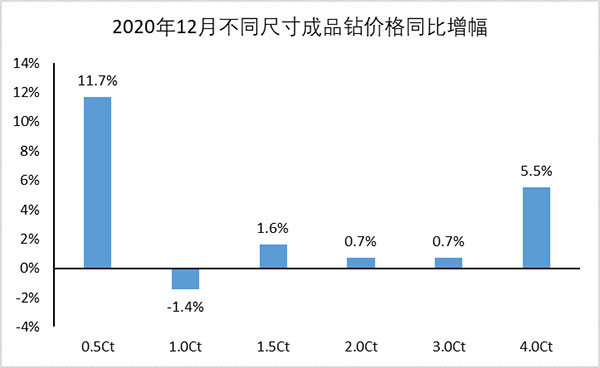

不同尺寸的成品钻价格走势

2020年12月的环比数据显示,1.0~2.0克拉的成品钻表现较好,平均价格较上月增长0.4%~0.5%,而其它尺寸的钻石价格则都出现一定下降。

同比数据方面,显示出完全不同的趋势:即0.5克拉及3克拉以上大钻价格较上年同期增幅较大,而1~2克拉的成品钻则普遍下降。结合我们对行业的观察,我们认为同比数据呈现出的趋势更符合行业发展现状:在消费升级的环境下,以中国等新兴市场为代表的“大众消费”基本盘撑起了0.5克拉成品钻的价格;同时在全球各种大类资产升值的情况下,以拍卖珠宝为代表的“高端消费”市场撑起了大克拉钻石的价格。相比之下,1.0~2.0克拉区间的钻石则显得有些“不上不下”,价格下降也在情理之中。

结语

总体来看,尽管行业仍然面临诸多困境,但随着消费端需求的唤醒,以及行业对疫情环境的适应(如各大公司、交易所越来越多采用线上方式进行交易等),钻石产业下游近几个月来复苏迹象十分明显。与此同时,因疫情影响,行业的一些趋势如不同尺寸的成品钻市场出现分化,以及数字化转型等,都在2020年加快了进程。期待在2021年,钻石及整个珠宝行业可以继续保持向好的发展势头,从业者们都能有所收获~